评价构成

各部门构成比例 = 法人财务健全性(40%) + 法人–大学财务健全性(20%) + 可持续性(40%)

评价详细指标

| 法人评价模型 | 详细指标名称 | 权重 | 各指标评价内容 |

|---|---|---|---|

| 100% | 合计 | 100% | 评分计算方法另行规定 |

| 法人财务健全性(40%) | 法人资金决算及资产规模 | 5% | 大学法人的资金决算及资产规模相对评价 |

| 法人拨款比例 | 10% | 法人履行大学财务责任程度 | |

| 收益型基本财产保障率 | 5% | 大学法人收益型基本财产保障率及收益率 | |

| 学校运营经费法人负担率 | 3% | 大学运营经费法人负担率相对评价 | |

| 法定负担金负担率 | 12% | 大学四大法定负担金的法人负担率相对评价 | |

| 法人储备金现状 | 5% | 法人持有的储备金总额及明细 | |

| 法人–大学财务健全性(20%) | 学费依赖率 OR 人工费比例 | 10% | 采用学费依赖率与人工费支出比例中较高分值 |

| 负债率(基于储备金的相对评价) | 5% | 基于法人–大学总负债率的财务稳定性评价 | |

| 法人及大学当期捐赠金现状 | 5% | 当期捐赠金(一般/指定/研究)总额相对评价 | |

| 可持续性(40%) | 法人理事会构成及运营指标 | 10% | 理事会构成与决策过程的合理性与适切性 |

| 法人委员会/子公司运营指标 | 3% | 法人各类委员会与子公司结构及运营评价 | |

| INUE 大学评价总分及排名 | 12% | 与法人可持续性的核心要件——大学评价结果联动 | |

| 法人对大学人事管理的合理性 | 5% | 对教师与职员的聘任/任用/晋升管理评价 | |

| 校长选举方式及任期 | 10% | 校长选举方式(任命/间接选举/直接选举)及任期(2年/3年/4年)评价 |

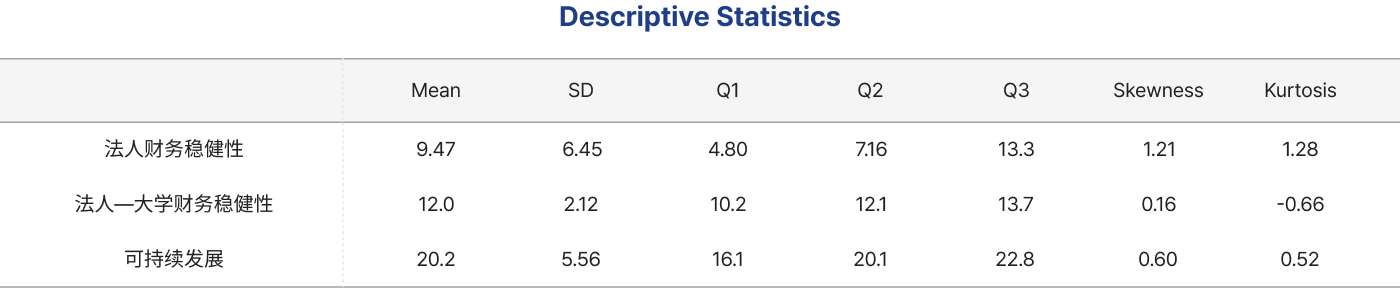

一致性 / 有效性 / 信度验证

2025 INUE 大学评价结果分析资料

在收集大数据后,从完整性、一致性、准确性、唯一性、有效性、时效性六个维度进行检验。 同时利用四分位距(IQR)、Z 分数、分布偏度与峰度等统计指标识别异常值, 并通过 Cronbach’s α 与 McDonald’s ω 验证各细分指标的一致性与信度。 结果显示,财务健全性(1)/ 财务健全性(2)/ 可持续性 均充分反映评价目的, 能够产出高度可信的评价结果。